〒104-0061 東京都中央区銀座6-14-8 銀座石井ビル4階 東銀座駅すぐの税理士事務所

ブログ

ホーム > ブログ > タワマン節税(タワーマンション節税)

タワマン節税(タワーマンション節税)

2016年1月27日

日記

この「タワマン節税」を目にすると武蔵小杉駅周辺や二子玉川駅周辺の開発を思い出します。どれだけの人が、このマンションを購入するのだろう、と思ってみていましたが、いやいや、お金は有るところには有ると思い知らされました。

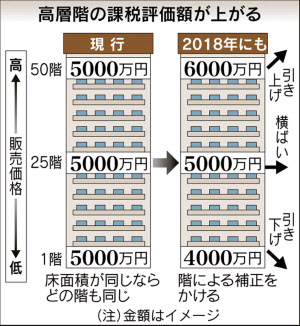

本題に入ります。1月24日の日経新聞1面に「マンション節税」防止についての記事が掲載されましたね。もう皆さんご存じのとおり、相続税等を申告する際に適用される「財産評価基本通達」は、都心のマンションを評価する場合には、原則として階層や購入価格にかかわらず面積に路線価を乗じて算出するため、マンションの高層部分であろうと低層部分であろうと一律となっており、実際の取引価額との差額を狙って高層階を富裕層が購入していました。

今回、その節税効果を薄めるべく総務省と国税庁が検討に入るようです。また、保有コストとなる固定資産税も高層階の税負担が増える見込みとありますが、こちらは賦課課税方式(市区町村がほぼ一方的に不動産を評価して税額を計算し課税する方式)のため、間違いや事実誤認があったときには納税者自身がその訂正を求めなければならず、どうなのかなあ?と思ってしまいます。

実は、この「マンション節税」は今に始まった話では無く随分前からあったのですが、平成27年の相続税改正で申告が必要な(必要となりそうな)割合が都心では特に増えたことで、不動産関連業界、金融機関業界がこぞって大々的に宣伝し、一気に広まったように思います。個人的にもなかには行き過ぎでは?と思うような広告もあり、ついにきたか、という感想です。

評価方法の見直し案としては、階層ごとの実売価格を参考に、一定割合を今の評価額に増減することを検討するようです。日経新聞に掲載された図を引用しておきます。

詳細は詰めていくようですが、複雑にし過ぎないようにして欲しいですね。

コメント

新しい記事

月間アーカイブ

- 2023年12月

- 2022年12月

- 2021年12月

- 2021年2月

- 2020年12月

- 2020年5月

- 2020年1月

- 2019年12月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年2月

- 2019年1月

- 2018年12月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2017年12月

- 2017年10月

- 2017年9月

- 2017年8月

- 2017年6月

- 2017年5月

- 2017年3月

- 2017年2月

- 2016年12月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

事業を繁栄継承するなら板倉税理士事務所

経営・税金一般に関する疑問などございましたら、お問い合わせフォームよりご相談ください。